(Tribunale di Lucca 10.6.2020 n. 476 e Tribunale di Napoli 16.6.2020 n. 4102)

Il piano di ammortamento c.d. “alla francese”, stilato in regime di capitalizzazione composto, è illegittimo.

Lo confermano due recentissime sentenze del Tribunale di Lucca (la n. 476 del 10.6.2020) e del Tribunale di Napoli (la n. 4102 del 16.6.2020). In breve, da nord a sud, sia con riguardo ai mutui fondiari, sia avuto riguardo ai leasing, il regime di capitalizzazione composto, generalmente utilizzato dagli intermediari bancari e finanziari per “gonfiare” i costi del finanziamento (in sede di calcolo delle rate, del monte complessivo degli interessi, nonché della quota di capitale e di interessi di ogni singola rata) ha le ore contate o, forse, è già definitivamente tramontato.

Le due sentenze in oggetto, oltre ad essere pressoché coeve, sono altresì caratterizzate dall’avere una motivazione molto sintetica, in punto di piano di ammortamento, che ne consente la trattazione unitaria.

La sentenza del Tribunale di Lucca va segnalata per il fatto di affermare, in modo non equivocabile e, dunque, molto diretto e razionale, che in mancanza di specifiche previsioni contrattuali, non si può “ricostruire in modo univoco quale fosse il metodo di calcolo dell’ammortamento” e che in siffatti casi il metodo “da prendere in considerazione” cioè, “il regime di calcolo degli interessi, in assenza di espresse previsioni in contrario”, è “quello della capitalizzazione semplice” (Cfr. Trib. Lucca sent. n. 476/2020).

Parimenti, il Tribunale di Napoli, con sentenza sotto altri profili niente affatto condivisibile, afferma testualmente, in punto di leasing e piano di ammortamento alla francese, in modo altrettanto non equivoco, che “il piano d’ammortamento del finanziamento concesso all’utilizzatrice, e quindi l’importo del canone di locazione finanziaria, è stato determinato da XXXXXXX applicando il regime finanziario compostodegli interessi, non pattuito tra le parti. Ciò significa che il piano di ammortamento va rideterminato applicando la capitalizzazione semplice degli interessi, conformemente a quanto pattuito in contratto; a ciò ha provveduto il CTU nella sua terza ipotesi di ricalcolo accertando che: sino alla data della relazione peritale (25/11/2019) l’utilizzatrice ha complessivamente versato euro 7.641,16 in più rispetto a quanto effettivamente dovuto (la convenuta va condannata a restituire all’attrice tale somma, oltre interessi legali da ciascun pagamento indebito al soddisfo, dovendosi ritenere in malafede la concedente che applica condizioni economiche a carico dell’utilizzatrice, non espressamente pattuite); il canone della locazione finanziaria sempre dal 25/11/2019 ammonterà ad euro 1.022,29; il prezzo di riscatto di euro 24.903,15…”(Cfr. Trib. Napoli sent. n. 4102/2020).

Sotto il profilo dello strumento rimediale applicabile, le due sentenze giungono a conclusioni difformi, perché se per il Tribunale di Lucca “il contratto è dunque, in parte qua, nullo, con la conseguenza che il piano di ammortamento va ricalcolato, ex art. 117 7° co. lett. a) tub, conteggiando gli interessi al tasso bot minimo (trattandosi di operazione attiva)”, per il Tribunale di Napoli, invece, “la conseguenza della difformità del piano di ammortamento applicato rispetto alle pattuizioni contrattuali non può essere che questa: rideterminare un piano di ammortamento conforme alle pattuizioni contenute nel contratto sottoscritto dalle parti”.

Tanto per sgombrare il campo da facili fraintendimenti, e avuto riguardo ad una recente sentenza del Tribunale di Roma, che tratteremo in modo specifico, bisogna sottolineare, innanzitutto, che le due sentenze in esame partono da un presupposto comune, non revocabile in dubbio e, segnatamente, dal fatto che il nostro ordinamento presuppone come normale ed ordinario il regime di calcolo degli interessi graduale, proporzionale al tempo, proprio cioè del regime “semplice”, ai sensi e per gli effetti dell’art. 821 3° comma c.c.

Più precisamente, l’art. 821, 3° comma, c.c. continua ad imporre – alla stessa stregua “dell’art. 481 del codice del 1865” – la medesima modalità di acquisto dei frutti civili e, dunque, degli interessi che sono innanzitutto “frutti civili” di un’obbligazione pecuniaria, “giorno per giorno”, e non “giorno su giorno”. Detta modalità di acquisto dei frutti civili, trasfusa alla modalità di acquisto degli interessi, quali frutto di un capitale, impone l’utilizzo del regime di capitalizzazione semplice nel calcolo degli interessi da applicare ad un dato capitale.

Nella matematica finanziaria, inoltre, l’indicazione di un tasso “senza l’enfasi sulla formula porta ad un’ambiguità ineliminabile perché per precisare una legge finanziaria non basta dire quanto vale il tasso, ma bisogna anche indicare qual è la formula in cui il tasso va messo, quali sono cioè i calcoli da fare”[1]. Allo stesso modo dal punto di vista civilistico, per assolvere alla corretta indicazione del saggio di interesse nel contratto, ai sensi dell’art. 1284 c.c., non è sufficiente l’indicazione della rata e delle distinte imputazioni, ricavabili dal piano di rimborso, ma occorre altresì che il piano di rimborso medesimo sia coerente con l’indicazione contrattuale del saggio di interessi, senza incrementarlo surrettiziamente applicando un regime di calcolo “in composto” di cui non v’è traccia nel contratto.

Occorre sottolineare, al riguardo, che il nostro ordinamento impone il calcolo lineare e graduale degli interessi, cioè giorno per giorno (art. 821, 3° comma c.c.) ed impone altresì di indicare nel contratto bancario in forma scritta (art. 1284, 3° comma c.c.) il tasso effettivo “in ragione d’anno” (art. 1284, 1° comma c.c.), con l’ovvia conseguenza che il tasso degli interessi pattuiti deve essere indicato in contratto nella misura effettiva (c.d. “tasso effettivo”), senza cioè che lo stesso tasso di interesse contrattualmente convenuto possa essere surrettiziamente modificato attraverso l’adozione del regime di calcolo del piano di ammortamento alla francese in regime composto.

Insegna la giurisprudenza della Suprema Corte di Cassazione che “in tema di maturazione degli interessi il periodo normale preso a base per il calcolo di essi è il giorno. A norma dell’art. 821 cod. civ., i frutti civili (tra i quali sono compresi gli interessi dei capitali) si acquistano giorno per giorno. Pertanto, poiché l’art. 1284 cod. civ. stabilisce che il saggio degli interessi legali è il cinque per cento in ragione di anno, ove occorra determinare l’importo degli interessi per un periodo inferiore all’anno bisogna dividere l’importo degli interessi annuali per il numero dei giorni che compongono l’anno e moltiplicare il quoziente per il numero dei giorni da considerare” (Cfr. Cass. Civ. sent. del 27/01/1964 n. 191; in senso conforme: Cass. civ. sent. n. 3224 del 25.10.1972; Cass. Civ. sent. n. 3797 del 23.11.1974; Cass. civ. sent. n. 20600 del 7.10.2011).

Ciò significa, in estrema sintesi ed in linea con le sentenze in commento che, quando i frutti civili sono gli interessi di un capitale finanziario, come nel caso dei mutui e dei leasing, la modalità di acquisto degli stessi da effettuarsi “giorno per giorno” esige l’applicazione del regime di capitalizzazione “semplice”. L’art. 821 3° comma c.c. vieta l’applicazione del “regime composto”, atteso che quest’ultimo presuppone la composizione degli interessi sugli interessi con la modalità “giorno su giorno” in virtù del cd. “fattore esponenziale”[2] proprio della formula matematica (o algoritmo) di tale regime di calcolo.

Il “tasso effettivo” di cui all’art. 1284 1° comma c.c. è il c.d. “interesse semplice” che presuppone l’applicazione del regime di calcolo degli interessi senza alcuna capitalizzazione, mediante cioè la redazione del piano di ammortamento in applicazione delle formule matematiche del “regime semplice”.

Pertanto, dal combinato disposto dell’art. 821, 3° comma, e dell’art. 1283 c.c. si ricava il divieto di anatocismo di tipo “genetico”, qual è quello che si verifica nel caso di specie, mediante l’applicazione della formula matematica (o algoritmo) dell’interesse composto, quale modalità di calcolo del piano di ammortamento[3].

L’art. 1283 c.c., invero, stabilisce il divieto di produzione di interessi su interessi, sancendo, per l’appunto, che gli interessi scaduti possono produrre interessi solo dal giorno della domanda giudiziale o per effetto di convenzione posteriore alla loro scadenza, e sempre che si tratti di interessi dovuti per almeno sei mesi, salvo usi contrari (ma dovrà trattarsi di usi normativi, e non negoziali o interpretativi). Il piano di ammortamento alla francese, come visto, prevedendo generalmente la formula del c.d. “interesse composto”, viola il suddetto dettato normativo, oltre a quello dell’art. 821, 3° comma c.c.. Infatti, attraverso la formula matematica della capitalizzazione degli interessi in regime composto, l’Intermediario introduce surrettiziamente un meccanismo di calcolo di interessi sugli interessi che, mediante il “fattore esponenziale” proprio della formula matematica del regime composto, fa lievitare sensibilmente il monte interessi e, dunque, il costo complessivo del finanziamento.

Ne consegue che, solo apparentemente, l’Intermediario è in grado di dimostrare che il TAN utilizzato per il calcolo del “monte interessi” e della “rata costante” del finanziamento è lo stesso rispetto al TAN indicato nel contratto di finanziamento medesimo, atteso che nasconde all’operatore retail di aver applicato nel calcolo del “monte interessi” e della “rata costante” il regime di capitalizzazione “composto”, in luogo di quello “semplice”. Applicando, invece, il calcolo degli interessi in regime di capitalizzazione semplice, si può dimostrare che il costo complessivo del finanziamento e l’entità delle singole rate sarebbe stato sensibilmente inferiore, rispetto a quello di fatto praticato dall’Intermediario, con l’ovvia conseguenza che il tasso di interessi di fatto applicato dall’intermediario finanziario – all’insaputa e con notevole sorpresa dell’operatore retail – è di fatto un tasso più alto rispetto a quello indicato nel contratto. Da qui la non corrispondenza dei tassi e la necessità del giudice di applicare, in presenza dell’indeterminatezza del tasso ultra-legale pattuito dalle parti, lo strumento rimediale previsto dall’art. 117, 7° comma TUB o, in subordine, quello del tasso legale, ai sensi dell’art. 1284 3° comma c.c.

Non ci sembra,

infatti, condivisibile la soluzione adottata dal Tribunale di Napoli, giacché

siamo in presenza di un profilo di indeterminatezza del tasso di interesse e,

dunque, di una nullità, quanto meno parziale, del contratto ai sensi degli

artt. 1346 e 1418, 2° comma c.c.

Scarica >> Trib. Lucca 10.6.20 n. 476 (Mutuo)

Scarica >> Trib.-Napoli-16-06-20-n.-4102 (LEASING)

[1] Cfr. D’Amico, Luciano, Peccati “Calcolo finanziario. Temi base e temi moderni” – Egea 2018

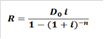

[2] Il “fattore esponenziale” proprio del regime di calcolo in composto è ravvisabile nella seguente formula:

Tale formula (o algoritmo), nella determinazione del c.d. “monte complessivo interessi” conteggia anche gli interessi che si generano tra una rata e l’altra che, di per sé stesse, sono già comprensive di interessi. In altri termini, viene “capitalizzata” ogni singola rata in cui si articola il piano di ammortamento, che a sua volta viene capitalizzata e così via.

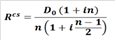

Ciò significa che è soltanto “apparente”, ma non reale, il fenomeno in base al quale gli interessi sono calcolati solo sul capitale residuo, perché in applicazione dell’algoritmo proprio della capitalizzazione composta il “capitale residuo” è di per sé stesso impregnato della “quota interessi” che sono stati via via conteggiati (e nel corso del rapporto già pagati) nelle singole rate in cui si articola il piano. In pratica, è come se ad ogni scadenza si estinguesse il finanziamento e poi si ricominciasse daccapo. Il suddetto “fattore esponenziale” manca, invece, nella formula di calcolo del piano di ammortamento alla francese in “regime semplice”, che è la seguente:

[3] Sul punto V. Corte d’Appello di Campobasso sent. n. 412 del 5.12.2019 in https://www.bancheepoteri.it/mdocs-posts/corte-appello-campobasso-del-05-12-2019/